说出来你可能不信,现在全球高科技产业最紧俏的资源炒股赚钱,除了稀土、锂矿,还有一口气——氦气。

今年2月底,霍尔木兹海峡因美伊冲突封锁。全球第二大氦气生产国卡塔尔,占全球近三分之一的产量直接断供。

紧接着4月,全球第三大氦气生产国俄罗斯宣布对氦气实施出口管制,持续到2027年底。

两个巨头一前一后出事,全球约四成氦气产能骤然告急。

价格直接飙了。国内管束高纯氦气从2月底的84元/立方米,一度冲高至465元/立方米。到4月底,近一个月国产氦气涨幅超490%,进口氦气涨幅超370%。

国际气体巨头林德、法液空等也从5月起启用“基准价+强制附加费”模式,进一步推高了终端采购成本。

如今氦气现货市场单价在180-210元/立方米区间震荡,但有价无市,拿货都难。

一场更隐蔽也更凶险的较量正在打响。谁掌握了稳定的氦气资源,谁就掌握了国计民生的全球话语权。

那中国在这场资源博弈中,处境如何?

这口气,到底有多重要?

很多人对氦气的印象还停留在充气球。

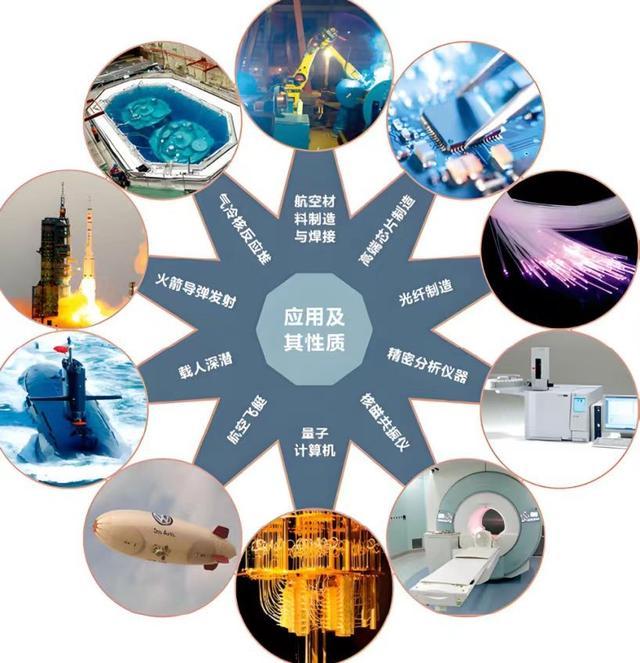

实际上,它是芯片制造、光纤生产、核磁共振、航天发射不可或缺的战略物资。

极紫外光刻机里,液氦是维持超导磁体处于零下269摄氏度超低温环境的唯一选择,单台设备年耗氦量超1万升。

没有氦气,高端芯片生产线直接趴窝。但这一口“黄金气体”断供,还在扰动全球。

一直以来,氦气因极轻的密度常常富集在天然气田中,又因其很难再生,提纯技术流程要求复杂,即便有存储介质仍无法长期保存,哪怕是液氦状态也很容易蒸发。

因其具有稳定的化学性质,燃点很低又耐得住极寒,从而成为高精尖行业不可替代的战略资源。然而其天然可被利用的资源却极为稀少,氦气这张牌就成为大国之间博弈的筹码。

截至目前,全球对于氦气的消费总量,已经从20年前的1.62亿上涨到如今的3.2亿,中国也已成为全世界第二大氦气消费国。

除了运用于医疗器械核磁设备之外,一系列高精尖科技产业的快速发展,也大大拓宽了氦气的使用场景。

火箭焊接、光刻机高速运转以及量子计算机的技术迭代,都有它的身影。

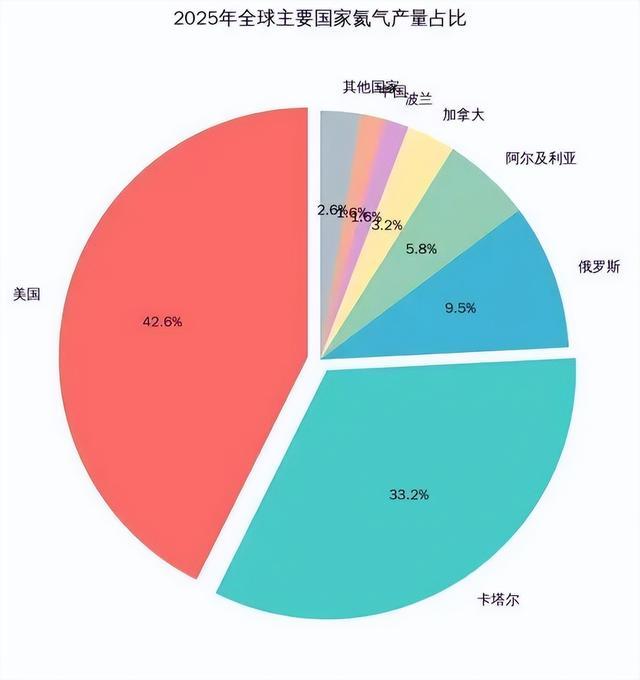

元股证券:ygzq.hk当下,已探明的全球储量中,美国坐拥206亿立方米,将近全部资源的40%,卡塔尔、阿尔及利亚和俄罗斯三国储量则紧随其后。

就产量而言,美国占比高达42.6%,以上几个产能国分别占比33.2%、5.8%和9.5%。

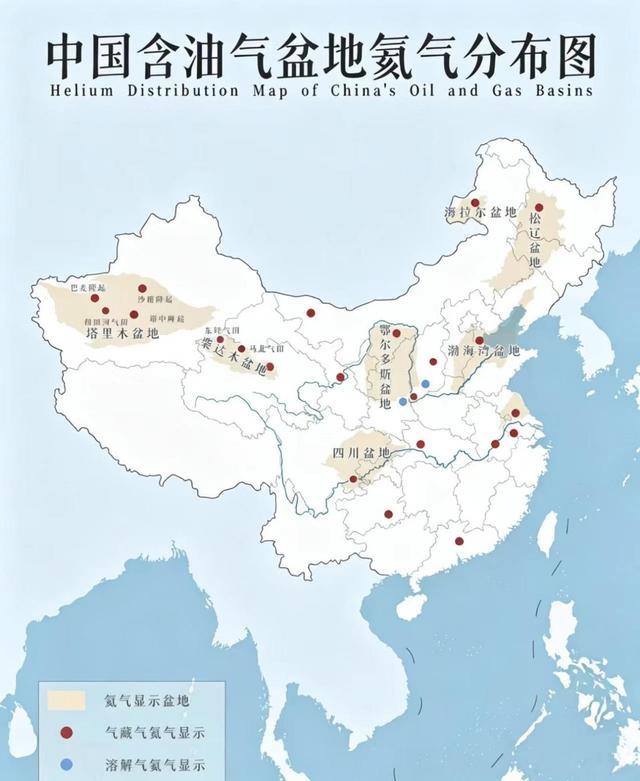

而中国石油气田中的氦气资源非常有限,目前预估为11亿立方米,占全球总量的2%。但真正具有开采价值的仅有0.5亿,多数都处在浓度标准之外,提取成本高,技术难度大。

目前,中国的需求增速已达到2010年全球需求总量的20%,而且随着相关产业的发展,需求还在不断增长。

巨大的资源缺口,随时都有可能成为“卡脖子”的重要一环。

早在三年前,美国地质局就通过系列分析,甩出了一份研究报告,直指中国的氦气需求侧八成以上依赖进口。

没有它光刻机转不动,核磁将成为摆设,航空航天的发射升空都会受到影响。

而现在,卡塔尔和俄罗斯都先后在氦气出口上出现了问题,美国当然想一家独大,如果这种状态长期持续,则会波及下游产品,手机、电脑、游戏机等消费电子也会跟风涨价,而压力也自然会逐渐传导至国内。

美国作为全球第一大氦气产能国,甚至得意洋洋地认为,已经狠狠地捏住了我们的“七寸”。不少西方国家也在等着中国的资源产业链,在困境中崩盘。

但他们没有料到的是,中国早已开始默默布局,产业霸权在当下已丧失了对我国的震慑力。

开源节流,增强资源供应链和抵御风险的能力。

从2018年起,科研人员投入多部门合作,实盘配资交易,股票配资门户,线上配资网站重新检测了国内的多地油气田,发现多个氦存储区块已具备开采价值。

特别是鄂尔多斯等地也先后发现了氦气含量达到0.133%的富氦气田,已探明储量达2亿立方米。

如果顺利突破技术瓶颈,氦气进口则有可能从95%下降至60%,对于长期以来1%的自给率来说,将是历史性的跨越。

可喜的是,全球首个日产能在3.6万立方米的提氦工业装置,在两年前顺利投产,可以稳定产出99.999%纯度的高纯氦气。

去年8月,中国科学院联合相关厂家经过多次试验,提纯技术又获得了重大突破,产出了6N级超高纯氦气,填补了该技术的历史空白,并已形成了一套完整的产业链。

除了多措并举开发资源为供应链输送“源头活水”外,还想方设法节省资源消耗,全国产自主化的氦气回收设备,在研究人员的努力下终于应运而生。

科研机构通过低温冷凝和膜分离技术,研制出首台大型工业氦气循环设备,将使用后的氦气通过循环恢复高纯度并循环使用,仅此一项就能将氦气的单次消耗量降低五成左右。

不仅如此,针对美国的打压和封锁,相关部门经过研判调整了进口渠道,除美国外先后拓展了澳大利亚、俄罗斯和卡塔尔等氦气合作项目。

截至去年,我国对美国氦气的进口占比已降至5%以内,供应格局已由单一模式向全球多渠道进口转变。

我国还将积极与阿尔及利亚、东南亚等国开启更广泛的合作,逐渐打破供应链集中度局限。

长期以来,美国为了遏制其他国家的发展,不惜一切代价将氦气作为重要的战略资源,不仅密集制定相关法律控制出口量,还对开采设备和提取技术都作出了明确的限制。

就连卡塔尔作为资源国,也不得不依附于美国的技术和工厂,根本没有自主性可言。

时至今日,资源供给自主性已成为国际话语权的重要一环。

无论是相关技术、设备供应链还是资源产出,在国产化这条路上,中国已经走出了独属于自己的产业风向标。

国产技术的发展与突破,已成为资源暗战的强大底气。

咱们中国氦气产业链相关上下游,都做好了安全库存清单。

记者在采访中得知,国内一些企业曾表示,国内针对气体等半导体的上游原材料,在近几年已经在全面推动国产化。

以华特气体、金宏气体集远设备为代表的国内氦气装备公司,对于近期全球地缘争端引发的氦气供应困扰,并没有形成太大的桎梏,反而推高了公司的产业需求。

行业发展预期不断拉升,自主供应能力也进一步通过了市场验证,海外渠道的业务订单络绎不绝。

任何时候,中国绝不打无准备之战,时刻准备把“卡脖子”的风险拦在门外。

如今,除了开源节流扩大供应链渠道之外,科研人员还通过替代技术减少氦气需求。

在部分核磁设备中用液氢替代液氦,在冶金行业中,将氮气和氩气混合后代替氦气,经实验后显示效果可达100%。

若将此技术进行推广,中国的氦气消费增速将会从15%降至8%,也就是相当于每年减少进口氦气可达200万立方米。

反观,美国在“黄金气体”的管控上,并没有完全采取禁运政策,这也与稀土资源的极限拉扯有关。

有数据显示,中国的稀土储量占全球的40%,世界上九成的加工产业都有赖它的供给,而美国的产业链中对于稀土也极为依赖。

当氦气与稀土同时具备“战略”属性,中国一旦实现四成以上的自给率,将影响到美国的资源话语权。

股票配资门户入口

可以想象,美国日渐失效的资源霸权,在科技竞争时代已成为“昨日黄花”。

在全球局势风云变幻的当下,西方国家习惯用资源储备卡脖子,却低估了中国在危机下的韧劲。

不拼存量,拼技术。不赌断供,赌替代。

与其在固有的赛道上拼命追赶,不如另辟蹊径在技术迭代上做文章。

未来,真正的较量比的是谁能在死局中走出自己的路,最终将危机变成“掰手腕”的底气。

这场博弈远没结束炒股赚钱。

配资新闻网提示:本文来自互联网,不代表本网站观点。